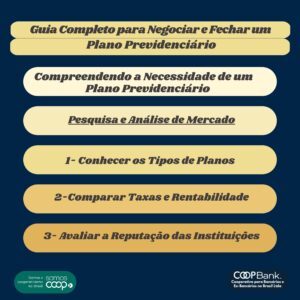

Guia Completo para Negociar e Fechar um Plano Previdenciário

Negociar a contratação de um plano previdenciário é um passo essencial para garantir segurança financeira no futuro. A previdência privada se torna cada vez mais relevante devido às incertezas econômicas e mudanças nas políticas públicas de aposentadoria. Portanto, é crucial que o cliente saiba como negociar e escolher o plano adequado para suas necessidades. Este artigo fornecerá um guia detalhado sobre como abordar essa negociação, desde a compreensão inicial até o fechamento do contrato.

Compreendendo a Necessidade de um Plano Previdenciário

Antes de iniciar a negociação, é vital que o cliente entenda por que precisa de um plano previdenciário. A previdência privada complementa a aposentadoria pública (INSS), oferecendo maior segurança financeira. Ao entender suas próprias necessidades financeiras futuras, o cliente pode definir objetivos claros, como a quantia necessária para manter o padrão de vida na aposentadoria, os anos que pretende ficar aposentado e as possíveis despesas médicas ou de lazer.

Pesquisa e Análise de Mercado

O primeiro passo concreto é pesquisar e analisar o mercado de previdência privada. Isso envolve:

- Conhecer os Tipos de Planos: Existem basicamente dois tipos de planos de previdência privada no Brasil: o Plano Gerador de Benefício Livre (PGBL) e o Vida Gerador de Benefício Livre (VGBL). A principal diferença está na tributação: o PGBL permite deduzir as contribuições da base de cálculo do Imposto de Renda, sendo vantajoso para quem faz a declaração completa. O VGBL, por outro lado, é mais indicado para quem faz a declaração simplificada ou já atingiu o limite de dedução do IR.

- Comparar Taxas e Rentabilidade: As taxas administrativas e de carregamento podem variar significativamente entre as instituições financeiras. Além disso, é importante comparar a rentabilidade histórica dos fundos de previdência oferecidos. Atenção às taxas de administração e carregamento, que impactam diretamente no rendimento final do investimento.

- Avaliar a Reputação das Instituições: Pesquisar a reputação das instituições financeiras é crucial. Verifique a solidez financeira e a credibilidade no mercado, utilizando fontes como o Banco Central e órgãos de defesa do consumidor.

Preparação para a Negociação

Ao se preparar para a negociação, o cliente deve:

- Definir um Orçamento: Determine quanto pode contribuir mensalmente sem comprometer outras despesas essenciais. Lembre-se de que a contribuição deve ser sustentável a longo prazo.

- Estabelecer Metas Claras: Saber exatamente o que se espera do plano de previdência ajuda a guiar a negociação. Isso inclui a idade de aposentadoria desejada, a renda mensal almejada e o perfil de investimento (conservador, moderado ou agressivo).

- Documentação Necessária: Tenha em mãos toda a documentação necessária, como CPF, comprovante de residência e comprovante de renda. Isso facilita o processo de contratação e evita atrasos.

Durante a Negociação

Ao entrar na fase de negociação, siga estes passos:

- Consulta com um Assessor Financeiro: Se possível, agende uma consulta com um assessor financeiro. Eles podem oferecer insights valiosos e ajudar a entender melhor as propostas de previdência.

- Questione Sobre Flexibilidade: Pergunte sobre a flexibilidade do plano em relação a aportes adicionais, mudanças de perfil de investimento e portabilidade entre planos. Flexibilidade é crucial para se adaptar a mudanças na situação financeira ao longo do tempo.

- Negocie Taxas e Benefícios: As taxas de administração e carregamento são negociáveis. Não hesite em pedir reduções, especialmente se estiver considerando investir uma quantia significativa. Além disso, algumas instituições oferecem benefícios adicionais, como consultorias financeiras gratuitas ou descontos em produtos e serviços.

- Entenda a Tributação: Compreender o regime tributário do plano é essencial. Existem dois regimes de tributação: o regime progressivo e o regime regressivo. No regime progressivo, as alíquotas aumentam conforme o valor do benefício recebido, enquanto no regressivo, as alíquotas diminuem com o tempo. Escolha o regime que melhor se alinha ao seu planejamento financeiro.

- Análise a Política de Resgates e Benefícios: Verifique as condições para resgates e a política de pagamento dos benefícios. Alguns planos impõem prazos de carência ou penalidades para resgates antecipados.

Após a Negociação

Depois de finalizar a negociação e assinar o contrato, ainda há alguns passos importantes a seguir:

- Revisão Regular: Faça revisões regulares do seu plano de previdência. As condições financeiras e objetivos pessoais podem mudar, e o plano deve ser ajustado conforme necessário.

- Monitoramento de Rentabilidade: Acompanhe a rentabilidade do fundo escolhido e compare com outros fundos do mercado. Se necessário, considere a portabilidade para outro plano que ofereça melhor performance.

- Atualização de Beneficiários: Mantenha a lista de beneficiários atualizada para garantir que, em caso de falecimento, os benefícios sejam direcionados conforme sua vontade.

Negociar um plano previdenciário é uma tarefa complexa que requer pesquisa, planejamento e atenção aos detalhes. Compreender as próprias necessidades, conhecer o mercado e estar preparado para negociar são passos essenciais para garantir uma aposentadoria tranquila e financeiramente segura. Ao seguir este guia, o cliente estará mais bem preparado para tomar decisões informadas e fechar um plano previdenciário que atenda às suas expectativas e necessidades futuras.

Coopbank e você, tudo a ver!